分享到手机

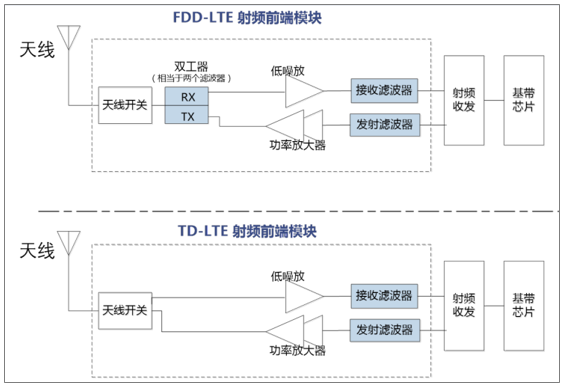

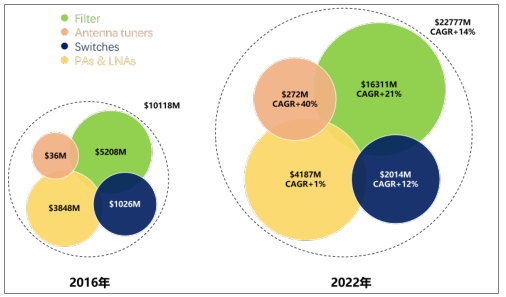

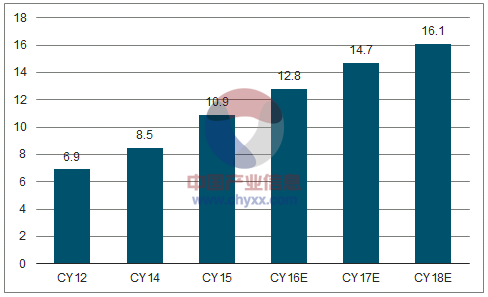

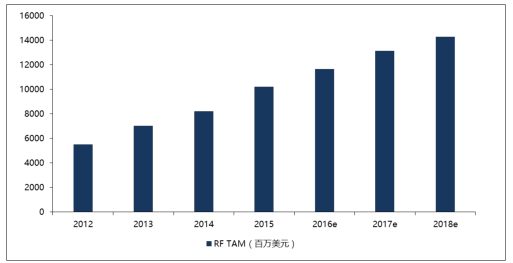

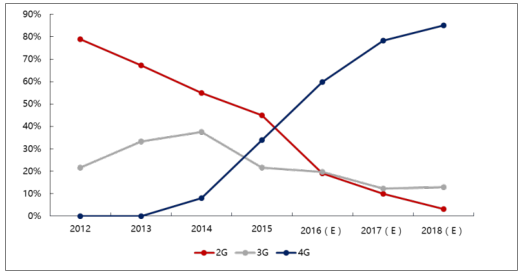

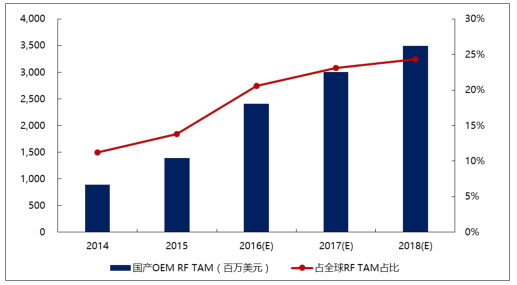

1、随着通信技术发展,终端射频器件价值量不断提高 终端设备的无线通信模块主要分为天线、射频前端模块(RFFEM)、射频收发模块、以及基带信号处理器四部分。其中,射频前端模块主要是实现信号在不同频率下的收发,包括功率放大器(PA)、低噪放(LNA)、开关、滤波器等。 FDD-LTE 和TD-LTE 系统中RF模块(FDD 由于收发同时进行,因此需要双工器) 数据来源:公开资料整理 手机 FEM (射频前端)市场将持续高增长。根据预测,FEM 市场空间将从 2016 年的 101亿美元,到 2022 年增加到 228 亿美元,年复合增速达 14%。 手机 FEM (射频前端)市场空间 数据来源:公开资料整理 随着通信技术的发展,单个手机射频器件价值量也在快速提升。从 2G 到 3G 到 4G,智能手机中频段增多,射频环境越来越复杂,射频元器件价值量也伴随着通信技术发展不断提高,2013 年,平均每个手机射频元器件价值量约 6.9 美元,到 2018 年,价值量将提升到 16.1 美金。中高端机型价值量将更高,比如 iPhone 6S 的射频价值量就达到 23.5 美元。 智能机中射频器件单机价值量(美元) 数据来源:公开资料整理 2、4G、4.5G 正在拉动终端射频市场快速增长 全球射频市场正高速增长。不需要等到 5G,随着 4G 和 4.5G 渗透率的不断提升,终端射频器件的市场空间也在不断增长。虽然手机市场已经成熟,整体增速也在放缓,但是射频器件的 ASP 的增长带来了全球终端射频市场的快速增长。 全球 RF TAM 数据来源:公开资料整理 中国大陆是全球终端射频行业增长的关键驱动力。(1)中国智能手机一方面开始向中高端集中,中高端机型RF 价值量更高,另一方面,中国 OEM 商已经开始向欧洲,拉丁美洲,印度和东南亚等其他海外地区供货,以维持其增长。(2)从本地或单一运营商转向区域或者全球通(高端旗舰机)是 RF 增长的另一个重要驱动力。 (3)载波聚合(CA)渗透率的提升、4*4 MIMO 等新技术的出现带动滤波器,天线等射频器件价值量大幅增加。(4)4G LTE持续普及,LTE 具有更高的 RF 单机价值量。 4G LTE 的演进 数据来源:公开资料整理 中国 2G/3G/4G 手机渗透率 数据来源:公开资料整理 中国 OEM 产RF TAM 数据来源:公开资料整理 3、拥抱5G,天线和射频前端确定性增长 国际电联ITU 在确定 5G 的愿景时设定了三大场景:增强移动宽带场景(eMBB)、低时延高可靠场景(URLLC)、大连接低功耗场景(mMTC)。为了满足三大应用场景的需求,对于网络关键性能提出了更高的要求,更高传输速率、更低时延等。5G 时代新型载波、massive MIMO、频段数的增多和更高频段的出现,必然带来更复杂的射频环境以及射频领域的创新,相关的天线和射频前端器件必将迎来确定性增长。 相关报告:智研咨询发布的《2017-2022年中国手机射频行业深度评估及投资战略研究报告》

分享到

相关资讯

北京市东城区安定门外大街136号皇城国际B座611 邮编:100011

电话: 010-84295647/48 传真:010-84295652

分享到

相关资讯

北京市东城区安定门外大街136号皇城国际B座611 邮编:100011

电话: 010-84295647/48 传真:010-84295652

京公网安备 11010102006147号

京公网安备 11010102006147号